Quartalsbericht 1. Quartal 2026:

Ein geteiltes Quartal – Irankrieg forciert Liquiditätspräferenz

Das 1. Quartal 2026 zeichnete sich durch einen Bruch aus. Es war ein geteiltes Quartal. Der erste Teil dauerte bis zum 27. Februar 2026 an. Die Intervention der USA in Venezuela Anfang Januar steckten Märkte und Wirtschaft noch „sportlich“ weg. Mit dem dann am 28. Februar 2026 folgenden Irankrieg, einem exogenen, nicht endogenen Impakt, ergaben sich völlig neue Einflussgrößen für die Realwirtschaft und die Finanzmärkte.

Bis zum 27. Februar war die Risikobereitschaft an den Finanzmärkten (Allzeithochs im Januar bei DAX und S&P, Nikkei im Februar) und die Zuversicht in der Realwirtschaft, messbar an Sentiment-Indikatoren, ausgeprägt. Mit dem Beginn des Irankriegs und der Fehleinschätzung der USA und Israels ob des Verlaufs der militärischen Auseinandersetzung, die andauert und deren Ende zum aktuellen Zeitpunkt mit Hoffnungswerten (2 – 3 Wochen) verbunden ist, wichen Risikobereitschaft und Zuversicht Risikoaversion an den Märkten und Pessimismus und Sorge in der Wirtschaft.

Der Irankrieg stellt die Versorgung der Weltwirtschaft mit Energie, Düngemitteln (Welternährungssituation) und Helium (essentiell für Chip-Produktion) infrage. Die aktuellen und potentiellen Wirkungskanäle dieses Kriegs sind global ungleich ausgeprägter als die des Ukrainekriegs.

In der Folge dominierte seit dem 28. Februar an Märkten Liquiditätspräferenz, unter der alle Anlageklassen (ex Bitcoin) litten, und in der Wirtschaft weit überwiegend (ex Militär) Investitionsaversion.

Der Ukrainekrieg stand in Folge des Irankriegs weniger im Mittelpunkt. Gleichwohl setzt er sich unvermindert fort. Die gegenseitige Zerstörung der Energieinfrastruktur belastet im Kontext des Irankriegs stärker ob der Frage der globalen Energieversorgungssicherheit als auch der Energiepreise und deren Folgen (Inflation/Zinsen).

Am Ultimo des Quartals lieferte US-Präsident Trump entlastende Akzente, die sich an den Finanzmärkten zunächst positiv zum Quartalsende auswirkten. Trump kündigte einen baldigen Abzug der USA aus dem Iran an. Der Abzug könne innerhalb von zwei bis drei Wochen erfolgen. Es habe bereits einen Regimewechsel gegeben. Möglicherweise könne vorher noch eine Vereinbarung getroffen werden. Der Iran müsse jedoch kein Abkommen schließen, damit die USA ihren Krieg beenden.

Auch in den Vorquartalen stellte die Geopolitik einen Belastungsfaktor für die Weltwirtschaft und die Finanzmärkte dar. Die jetzige Qualität ist jedoch ungleich bedrohlicher. Die jüngsten Aussagen Trumps setzten zum Quartalsende positive Hoffnungswerte.

Als Konsequenz dieser Gemengelage ergaben sich für alle Anlageklassen ex Bitcoin (Schwäche zuvor) nach dem 27. Februar Kursverluste. Insbesondere die nicht korrelierte Anlageklasse der Edelmetalle gab nach Rekorden zuvor (Gold und Silber, 28. Januar) markant nach. Im Quartalsvergleich kam es bei Gold dennoch zu einem Plus in Höhe von 8,13 % und bei Silber in Höhe von 4,97 %. Dagegen verlor Bitcoin als nicht korrelierte Anlageklasse im Quartalsvergleich 22,08 %.

Der Internationale Währungsfonds (IWF) erhöhte die globale Wachstumsprognose vor dem Irankrieg im World Economic Outlook per Januar 2026 für das Jahr 2026 von bisher 3,1 % auf 3,3 %. Für die Industrieländer wurde die Prognose per 2025 um 0,2 % auf 1,8 % hochgesetzt, für den Globalen Süden lag die Revision bei 0,2 % auf 4,2 %. Innerhalb der Industrienationen wurde die BIP-Prognose für die USA um 0,3 % auf jetzt 2,4 % erhöht. Für die Eurozone ging es um 0,1 % auf 1,3 % nach oben. Die deutsche BIP-Prognose erfuhr eine Anpassung um 0,2 % auf jetzt 1,1 % Wachstum per 2026. Die IWF-Prognose per 2027 war gegenüber der Prognose im Oktober global unverändert. Das Welt-BIP soll um 3,2 % zulegen. Während Industrienationen ein BIP-Wachstum von 1,7 % erreichen sollen, werde das BIP-Wachstum des Globalen Südens sich auf 4,1 % stellen.

Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Sentiment-Indikatoren, Frühindikatoren, Scheidewert zwischen Wachstum und Kontraktion 50 Punkte) als Bewertungsmaßstab ergibt sich in der westlichen Welt zum Ende des 1. Quartals 2026 ein positives, aber weniger dynamisches Gesamtbild als vor dem Beginn des Irankriegs. Japan führt mit 52,5 Punkten im gesamtwirtschaftlichen Zuschnitt (Composite Index) bezüglich der westlichen Industrienationen oder Industrieregionen, gefolgt von den USA mit 51,4 Zählern vor dem UK mit 51,0 Zählern und der Eurozone mit 50,5 Punkten. Unter den bedeutenden Wirtschaftsnationen der Welt rangiert Indien weiter auf dem ersten Rang mit 56,5 Punkten. Chinas Composite Index stellte sich auf 50,5 Zähler.

Die Inflationsentwicklungen lieferten im 1. Quartal 2026 mit dem Ausbruch des Irankriegs weltweit ein überwiegend kritischeres Bild. Entscheidend waren die anziehenden Energiepreise. Im Quartalsvergleich stieg der Ölpreis (Brent) von 61,74 USD auf in der Spitze mehr als 118 USD, um das Quartal bei 103,30 USD zu beschließen (+67,31 %). Bei den Erdgaspreisen ergab sich in Europa ein Anstieg um circa 80 % im Quartalsvergleich, in den USA dagegen ein Rückgang um knapp 22 %.

Bei Industriemetallen stellte sich ein divergentes Bild der Preise ein. Während Kupferpreise im Quartalsvergleich auf USD-Basis um rund 3,3 % sanken, kam es bei Nickel zu einem Anstieg auf USD-Basis um rund 0,6 %. Bei Aluminium (energieintensive Produktion) kam es auf USD-Basis zu einem Plus in Höhe von circa 15,7 %.

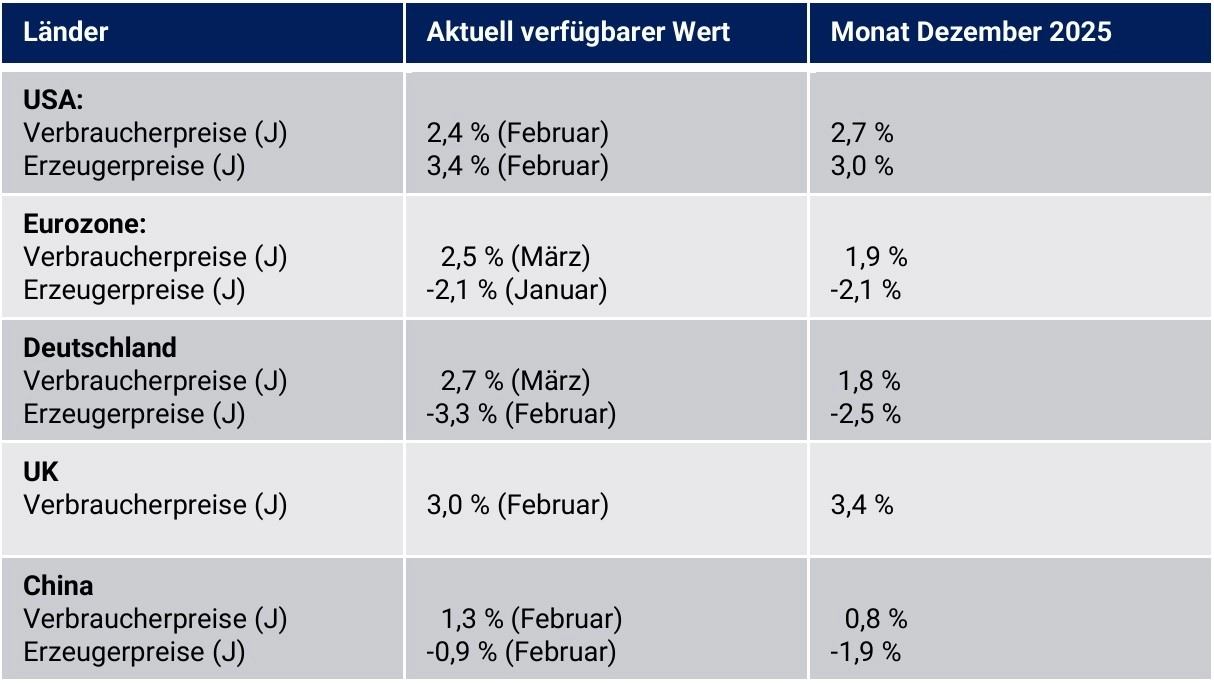

Das Bild bei Verbraucherpreisen ist unvollständig, da überwiegend Daten für März nicht verfügbar sind. Im März ergab sich bedingt durch Energiepreisanstiege eine grundsätzlich verschärfte Inflationslage. In der Eurozone kam es bei den Verbraucherpreisen seit Dezember 2025 ausgehend von 1,9 % zu einem Anstieg auf 2,5 % per März 2026 (vorläufiger Wert). In den USA ergab sich ein Rückgang von 2,7 % auf 2,4 % per Februar 2026 und in Großbritannien eine Reduktion von 3,2 % auf 3,0 % per Februar 2026. In Japan gaben die Verbraucherpreise im Zeitfenster Dezember bis Februar von 2,1 % auf 1,3 % nach. Im 1. Quartal 2026 stellte sich bei den Verbraucherpreisen in China im Verlauf ausgehend von 0,8 % im Dezember ein Anstieg auf 1,3 % per Februar 2026 ein. In Indien, das grundsätzlich von höheren Inflationsraten geprägt ist, kam es zu einem Plus der Verbraucherpreise von 1,33 % per Dezember auf 3,21 % per Februar 2026.

Das 1. Quartal 2026 war bezüglich der Zentralbankpolitik gekennzeichnet von einer abwartenden Haltung bezüglich neuer Zinsmaßnahmen. Mit dem Beginn des Irankriegs ergab sich seitens der Zentralbanken eine kritischere Haltung bezüglich zukünftiger Zinssenkungserwartungen. Das Thema potentieller Zinserhöhungen wurde hoffähig.

Fazit: Die Weltwirtschaft verliert wegen der geopolitischen Krisenherde, allen voran des Irankriegs mit Energieversorgungs-, Inflations- als auch Zinsrisiken als Folge, aber auch wegen mangelnder Reformpolitik in Frankreich und Deutschland Potentialwachstumskräfte. Hintergründig wirkt die disruptive US-Zoll-, Sanktions- als auch Standortpolitik erodierend. Die IWF-BIP Prognosen sind diesbezüglich anfällig für negative Anpassungen. Ob ein globales Wachstumstempo über 3 % gehalten werden kann, ist offen.

Die Konjunkturverläufe zwischen den Wirtschaftsräumen des Westens und des Globalen Südens blieben und bleiben losgelöst von den aktuellen Krisenherden grundsätzlich pro Globalem Süden ausgerichtet.

Während sich der „Globale Süden“ untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, läuft der „Westen“, allen voran Europa, das Risiko durch Abgrenzungspolitik und zusätzlich durch die Akzeptanz des „US-Zolldiktats“ und Verweigerung überfälliger Reformen unterproportional zu wachsen.

Das bis Februar 2026 moderate Inflationsbild weicht einem Szenario verstärkter Preisanstiege. Damit ist das Thema Zinssenkungsszenarien zunächst abgeschlossen.

Die Perspektive: Geopolitische Risiken markant, Märkte und Wirtschaft nervös

Die von den USA und Israel ausgehenden geopolitischen und wirtschaftlichen Turbulenzen durch den Irankrieg werden sich grundsätzlich auf die globale Wirtschaftsaktivität weiter belastend auswirken, selbst wenn es zu einem nahen Kriegsende kommen sollte, da wesentliche Teile der globalen Energieinfrastruktur zerstört sind.

Gleichwohl bedeutete ein nahes Kriegsende, dass sich die Krisensituation entspannte und die Schäden dann transparent würden und der Wiederaufbau beginnen könnte. Die geopolitischen Risiken bleiben markant. Entsprechend wird Nervosität in der Realwirtschaft und an Märkten weiter anhalten. Vor diesem Hintergrund ist ein nachhaltiger Lastwechsel in Richtung verstärkten globalen Wachstums unwahrscheinlich, eine Verstetigung auf reduziertem Niveau jedoch möglich.

Weitere von den USA ausgehende Turbulenzen sind im Rahmen der gewollten Disruption zur Neugestaltung des Welt-Organigramms zu Gunsten von US-Interessen latent möglich, aber hinsichtlich der aktuellen Erfahrung im Irankrieg zunächst weniger wahrscheinlich (Kuba).

Ob das Thema Friedensbemühungen der USA in der Ukraine-Krise verstärkt wird, ist offen. Im 1. Quartal 2026 drehte sich das milde globale Inflationsszenario und das daraus resultierende Potential für Zinssenkungen im Monat März. Ein Kriegsende im Irankonflikt hätte das Potential, die positive Preisdynamik zu brechen, ohne jedoch den Status vor dem Irankrieg wiederherzustellen, da Engpässe in der globalen Energieversorgung moderiert, jedoch nicht eliminiert würden. Das Thema Zinssenkungen steht im 2. Quartal 2026 mit hoher Wahrscheinlichkeit nicht auf der Agenda.

Die US-Politik unter Präsident Trump zeigte und zeigt in der US-Wirtschaft Wirkung. Durch die Reformen, die das Leistungspotential der Ökonomie erhöhen, wirken sich die US-Disruptionen in einer relativen Betrachtung insbesondere gegenüber Europa fortgesetzt zu Gunsten des US-Standorts aus. Der Blick auf Energiepreise (Gaspreise Europa +80 %, USA -22 % im Quartalsvergleich) und Energieversorgungssicherheit unterstreichen diesen Aspekt. Das US-Wachstum per 4. Quartal 2025 wurde im Rahmen der Revisionen am Ende auf 0,7 % in der auf das Jahr hochgerechneten Fassung angepasst. Damit ergibt sich für das Gesamtjahr 2025 ein BIP-Anstieg um rund 2,1 %. Damit bleiben die USA das Land mit dem stärksten Wachstum im Vergleich der bedeutenden westlichen Industrienationen. Die Industrieproduktion stieg im Jahresvergleich per Februar um 1,44 % nach 2,33 % per Januar. Die Einzelhandelsumsätze verzeichneten per Februar einen Anstieg um 3,71 %. Die lange Zeit in Rezession befindliche US-Immobilienwirtschaft bleibt im Krisenmodus insbesondere durch die Zinssteigerungen am Kapitalmarkt im letzten Berichtsmonat. Der NAHB Housing Market Index stand per März 2026 mit 38 Punkten weiter deutlich im kontraktiven Bereich.

Deutschland und Frankreich waren mangels umfassender Reformpolitik im 1. Quartal 2026 Belastungsfaktoren in der Eurozone. In Frankreich bleibt die Situation kritisch, da die Minderheitsregierung keine Möglichkeiten hat, nachhaltige Reformpolitik zu etablieren.

Die deutsche Regierung bewegt sich zwischen Wortbrüchen und Reformankündigungen, ohne bisher ausreichend belastbare Inhalte zu produzieren, und hat laut Meinungsumfragen das Vertrauen der Bevölkerung, aber auch großer Teile der Wirtschaft verloren. Die ehemaligen Problemländer, allen voran Spanien, Portugal, Irland und Griechenland, sind dank der Reformen die Stabilisatoren der Eurozone. Ihre Kraft und ihr Einfluss reichen jedoch nicht aus, das Blatt der Eurozone nachhaltig zu wenden. Das Risiko, dass Deutschland und Frankreich die EU und Eurozone im relativen Vergleich zu anderen Wirtschaftsräumen im 2. Quartal 2026 weiter nach unten ziehen, steht im Raum. Fehlende Konkurrenzfähigkeit Deutschlands und die Strukturkrise Frankreichs sind die belastenden Merkmale. Kontinentaleuropa (ex Schweiz) wird Verlierer innerhalb des Westens bleiben.

Indien liefert unverändert in Asien die stärksten Datensätze, obwohl Indien durch den Irankrieg an Dynamik verlor. Die wirtschaftsfreundliche Grundausrichtung der Regierung Chinas stabilisiert den regionalen Ausblick im Hinblick auf die exogenen Herausforderungen. Jüngste Datensätze, ob Sentiment-Indikatoren (PMIs) oder harte Daten wie Industrieproduktion, Unternehmensgewinne und Einzelhandel zeigten positive Tendenzen oder waren zumindest widerstandsfähig. Weitere Zinssenkungen zur stärkeren Stimulanz sind im Hinblick auf den hohen positiven Realzins jederzeit möglich. Die Daten Chinas sollten vor diesem Hintergrund weiter von Stabilität mit positivem Grundton geprägt sein.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer gedämpften, aber noch positiven Dynamik der Weltkonjunktur.

Der Einkaufsmanagerindex (Erstschätzung März) signalisiert in dem Sektor des Verarbeitenden Gewerbes für die USA mit 52,4 Punkten (S&P Index) Expansion. Gleiches gilt für den PMI der Eurozone mit 51,4 Punkten (Deutschland 51,7), für Japan mit 51,4 Zählern und für das UK mit 51,4 Zählern.

Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor belegen für Indien mit 53,8 Zählern kommode Expansion und für China mit 50,4 Punkten (Industrieproduktion +6,2 %) moderates Wachstum. Russland verzeichnete mit 48,3 Zählern (Industrieproduktion im Jahresvergleich -0,9 %) Kontraktion. Gleiches gilt für Brasilien mit 49,0 Punkten (Industrieproduktion +0,2 %).

Der Dienstleistungssektor bewegte sich im 1. Quartal 2026 laut Einkaufsmanagerindices in einer Gesamtbetrachtung im Wachstumsmodus. Gegenüber dem Vorquartal kam es jedoch ex Japan (Wirtschaftspaket) zu Abschwächungen. Auch hier spielt der Einfluss der Geopolitik eine bedeutende Rolle, da das Verarbeitende Gewerbe Dienstleistungen in Anspruch nimmt.

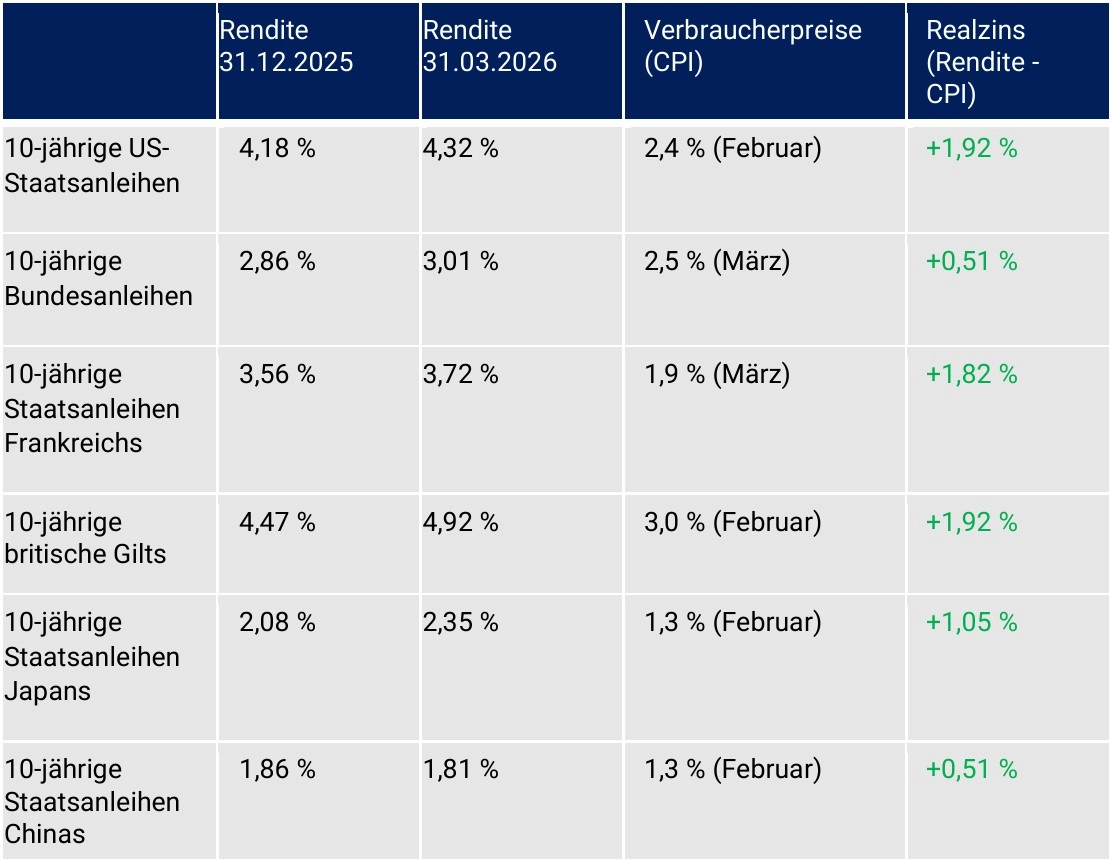

Am Rentenmarkt zeichneten sich verstärkte Risiken ab, die zukünftig systemische Relevanz entwickeln können. Das gilt insbesondere für die Länder mit hoher Staatsverschuldung. Die Rendite der 10-jährigen Bundesanleihe bewegt sich auf den höchsten Niveaus seit 2011. In Frankreich ist es das höchste Renditeniveau seit 2009. Japan sticht mit dem höchsten Niveau seit 1997 ins Auge. Dagegen ist die Situation in den USA weniger problematisch. Dort handelt es sich um das höchste Renditeniveau seit Frühjahr 2025.

Nach vorne schauend werden bezüglich der Renditen heterogene Entwicklungen dominieren, die das inflationäre Bild, die Staatsdefizitsituation, die Reformfähigkeit und das konjunkturelle Erwartungsbild spiegeln. Diesbezüglich (Defizite, Wachstum, Reformmangel) sieht es insbesondere für die Rentenmärkte in Japan, in Frankreich und in Großbritannien perspektivisch kritisch aus.

Der Industrierohstoffsektor hatte auf die Weltwirtschaft und die Weltfinanzmärkte insbesondere bezüglich der Energiepreise belastende Auswirkungen. Ölpreise legten massiv zu (Brent +67 %), Gaspreise ex USA (-22 %) zogen in Europa (+80 %) und global markant an. Die Industriemetallpreise lieferten ein durchwachsenes Bild. Im Sektor der Agrarrohstoffe gab es keine klare Richtung: Weizen +8,2 %, Kaffee -16,5 %, Orangensaft -5,9 %, Zucker +6,7 % und Kakao (-41,5 %). Losgelöst von der rückwärtigen Betrachtung bei Agrarrohstoffen ist das Risiko steigender Agrarpreise virulent, da die Preise für das bedeutende Düngemittel Urea (Golfstaaten maßgebliche Produzenten) massiv gestiegen sind. Seit dem 27. Februar legten die Preise pro Tonne von 466 USD auf aktuell 693 USD zu. Diese Verwerfung wirkt auf zukünftige Agrarpreise.

Sowohl die Entwicklung der Weltwirtschaft als auch die der Finanzmärkte hängt mehr denn je an der internationalen Politik. Der entscheidende Katalysator für die Zukunft ist die Frage, wie es im Irankonflikt weiter geht. Im ungünstigsten Fall einer weiteren Eskalation steht Weltrezession, Welthunger und globale Verarmung auf der Agenda. Im günstigsten Fall kommt es zu einer Stabilisierung und Bodenbildung.

Im relativen Vergleich stehen die USA, Russland und China bezüglich der Themen Energie, Autarkie, Rahmendaten und direkte als auch indirekte Folgen des Irankriegs (u.a. Migration) am besten da. Europas Energieabhängigkeit und das hiesige Energiepreisniveau als auch die Reformschwäche Frankreichs und Deutschlands gekoppelt mit langjähriger Politik gegen und nicht für die Wirtschaft (EU-Regulierungen) machen Kontinentaleuropa fortgesetzt sehr vulnerabel.

Der Finanzmarkt und die Wirtschaft

An den Finanzmärkten ergaben sich im Winterquartal 2026 starke Neubewertungen. Der positive Modus hielt bis zum 27. Februar, dann wechselte der Modus hin zu Risikoaversion und Liquiditätspräferenz als Folge des Kriegs der USA und Israels gegen den Iran und den sich daraus ergebenden globalen Versorgungsrisiken. Alle anderen Themen verloren ob dieser Krise an Relevanz.

Die stabile bis freundliche globale Konjunkturlage mäanderte in eine unsichere Konjunkturphase. Hoffnungen auf zeitnahe Zinssenkungen schmolzen wie Schnee in der Sonne. Zinserhöhungsphantasien griffen Raum.

Aktienmärkte: Aktienmärkte zunächst freundlich, ab 27. Februar im Abverkauf

Das Winterquartal war an den Aktienmärkten zweigeteilt. Bis zum 27. Februar fielen Rekorde, unter anderem bei dem DAX, dem S&P 500 oder dem Nikkei-Index. Bereits ab Ende Januar standen Tech- und AI-Werte unter Druck. Die „Tech- und AI Story“ wurde in Frage gestellt. Mit dem Beginn des Irankriegs brachen die Aktienmärkte dann ein, um Ende März leichte Erholungstendenzen zu zeigen. Der MSCI-World Index verlor im Quartalsvergleich 3,88 %. Der DAX gab um 7,39 % nach. Der EuroStoxx 50 verlor lediglich 2,60 %. US-Märkte standen unter Verkaufsdruck. So verzeichnete der S&P 500 ein Minus in Höhe von 4,63 %. Der US-Tech 100 fiel um 6,79 %.

Positiv stach der Nikkei Index Japans mit einem Plus in Höhe von 1,11 % im Quartalsvergleich ins Auge. In Asien verlor der indische Sensex Index mit 15,57 % am stärksten, gefolgt vom CSI-Index Chinas mit -3,88 % und dem HangSeng-Index (Hongkong) mit -3,29 %.

Teile der Grundlagen für freundliche Aktienmärkte sind erodiert. Das Thema Zinssenkungen als positiver Katalysator ist entfallen. Im Gegenteil jetzt drohen potentiell Zinserhöhungen. Das Konjunkturbild hat sich eingetrübt. Damit fehlen unterstellte Skaleneffekte bezüglich der Profitabilität der Unternehmen. Fehlende Energieversorgungssicherheit ex USA und ex Russland wirken hemmend. Zudem zerlegt die US-Politik die die Weltwirtschaft tragenden Organigramme fortgesetzt. Damit fehlt Planungssicherheit und Investitionssicherheit.

Für das Frühjahrsquartal liegt der Fokus auf der weiteren Entwicklung des Irankriegs und des dahinterstehenden Konflikts. Entspannung forciert nach der Neubewertung Chancen, Verspannung dagegen erneutes Abwärtspotential.

Rentenmärkte: Renditeanstieg für einige Länder zunehmend kritisch

Die Rentenmärkte lieferten im 1. Quartal 2026 Renditeanstiege zwischen 0,14 % (USA) und 0,45 % (UK) bezüglich der jeweiligen 10-jährigen Staatsanleihen. Nur in China kam es zu einem Renditerückgang (0,05 %).

Die Gründe für die Versteifung der Renditen sind vielfältig. Einerseits haben sich seit Ende Februar die Inflationserwartungen abrupt versteift und Zinssenkungserwartungen platzten. Zudem erodiert das Vertrauen in die hoch verschuldeten Länder bezüglich der Frage, ob diese Länder genügend Wirtschaftskraft haben, die Schuldentragfähigkeit zu erhalten.

Das gilt allen voran für Japan (+0,27 %, Staatsverschuldung 227 % des BIP), für Frankreich (+0,26 %, Staatsverschuldung 120 %) und Großbritannien (+0,45 %, Staatsverschuldung 105 %). Zusätzlich spielt eine Rolle, dass die westliche Außenpolitik zu einer immer stärkeren Isolierung westlicher Länder gegenüber den erfolgreichen Ländern des so genannten Globalen Südens führte und führt, aktuelle Handelsabkommen der EU hin oder her.

Die Bereitschaft im Globalen Süden, westliche Länder zu finanzieren, verblasst, da sich in den eigenen Reihen attraktive Möglichkeiten bieten. Quantifizieren lässt sich das beispielsweise daran, dass seit dem Beginn des Irankriegs Zentralbanken 90 Mrd. USD an US-Staatsanleihen verkauften.

Bei Fortsetzung oder sogar Eskalation des Irankriegs droht weiteres Ungemach an den Rentenmärkten. Für Länder mit hoher Staatsverschuldung und Reformunfähigkeit stellten sich systemische Fragen, die von den Finanzmärkten bisher nicht diskontiert wurden. Insbesondere Länder der Eurozone (Frankreich im Fokus) laufen erhöhte Gefahren, da die Eurozone kein homogener politischer Raum vergleichbar mit den USA ist. Entspannung in der Irankrise kann die Situation temporär entschärfen.

Devisenmärkte: „Safe Haven“ Status des USD erodiert, Gold und Silber stehlen die Show

Der Euro konnte im 1. Quartal 2026 die vorherige Stärke gegenüber dem USD nicht vollständig verteidigen. Der EUR verlor überschaubar an Boden und bleibt ob der Konjunkturschwäche, der Strukturdefizite und mangelnder Reformpolitik als auch Energierisiken weiter hoch bewertet. Die Resilienz des Euros war im 1. Quartal 2026 bemerkenswert. Belastende Daten und Fakten perlten ohne substantielle Wirkung ab.

Der sogenannte „Safe Haven“ Reflex, in Krisenzeiten Sicherheit im USD zu suchen, fiel im historischen Kontext bezüglich des Irankriegs widerwillig und unterproportional aus. Ein Erklärungsansatz bietet die erodierende Akzeptanz des USD wegen des Risikos von Sanktionsregimen und der „Gutsherrenart“ und Unberechenbarkeit der US-Außenpolitik. Gegenüber dem JPY, CHF und GBP waren die Veränderungen des EUR im Quartalsvergleich mit deutlich unter 1 % eher kosmetischer Natur.

Silber (+4,97 %) und Gold (+8,13 %) waren im 1. Quartal 2026 trotz des starken Abverkaufs im Zuge des Irankriegs erneut die Gewinner im Quartalsvergleich. Die Performance von Gold und Silber („Währungen ohne Fehl und Tadel“) im relativen Vergleich zu den Währungen kann als Ausdruck eines Vertrauensverlusts in das westliche Finanzsystem interpretiert werden. Der Anstieg im Quartalsvergleich belegt die Rolle als nicht korrelierte Anlageklasse.

Bitcoin war im 1. Quartal 2026 wie bereits im Vorquartal der große Verlierer. Bitcoin ist keine „Quasi-Währung“, sondern als Krypto-Anlage eine Anlageklasse. Die Funktionalität, als nicht korrelierte Anlageklasse in Krisenzeiten relative Stabilität zu gewährleisten, war in den letzten sechs Monaten nicht gegeben.

Copyright / Quelle / Zuerst erschienen bei: netfonds.de